La carte à puce, l’invention française qui a révolutionné les paiements (2/2) : l’adoption

En 1974, Roland Moréno, un ingénieur français, met au point « un objet portable à mémoire » qui ouvre la voie à la carte de paiement à puce à la fin des années 1970. Plus sécurisée et porteuse de services nouveaux, cette solution est déployée dans toute la France dès 1988, puis commence à s’exporter en 1997. Zoom sur une technologie de pointe qui est devenue un standard international.

La carte à puce conquiert les banques françaises

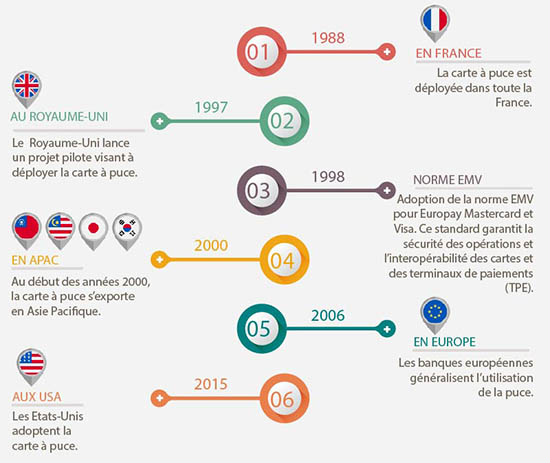

Au tournant des années 1970-1980, deux systèmes de paiements sont donc en concurrence : le système fondé sur la piste magnétique et celui sur la carte mémoire. Ainsi, il a fallu quelques années pour que s’impose définitivement la carte à puce. Mais son adoption en France a été favorisée par les contraintes de sécurité des banques françaises et la mise en place en 1984 d’un système national de paiement par carte à puce. La France est ainsi le premier pays au monde à interconnecter tous ses distributeurs, quelle que soit la banque. Plus sûre que la piste magnétique, la carte à puce est déployée dans toute la France à partir de 1988. Lancée pour garantir la sécurité des transactions, cette carte a pleinement répondu aux attentes des banques qui observent une baisse de 9% de la fraude dès 1988.

En 1993, toutes les cartes bancaires émises en France sont équipées d’une puce. Le destin international de la carte à puce prendra un peu plus de temps à se réaliser. La plupart des pays sont restés fidèles à la piste magnétique car le coût de la fraude se révélait inférieur à ceux induits par l’adoption de la carte à mémoire. C’est à l’horizon 2006 que les banques européennes généralisent l’utilisation de la carte à puce.

Depuis son apparition dans les années 1980, la carte bancaire à puce n’a cessé d’évoluer jusqu’à devenir un ordinateur embarqué. Limitée au départ aux fonctions de retrait et paiement, son offre s’est enrichie de services tels que le télépaiement. Si elle a été généralisée en Europe en 2006, l’adoption de la carte à puce a été retardée Outre-Atlantique en raison de spécificités locales. En effet, il n’existait pas d’écosystème de paiement par carte bancaire unifié aux Etats-Unis et la fraude y était très faible, en comparaison à l’Europe. Dans son portefeuille, un Américain avait autant de cartes bancaires que d’établissements auxquels il était affilié. C’est finalement depuis octobre 2015 que les commerçants américains n’acceptant pas la carte à puce sont tenus responsables en cas de fraude.

L’adoption de la carte à puce dans le monde

Lire également

Vous avez aimé cette histoire ?

Cette sélection d’articles pourrait aussi vous intéresser !